مقالۀ آقای اسدی در روز آنلاین که در شرایط بغایت حادّ بحران مالی جهانی بازار پرستانه به توجیه سیاستی می پردازد که به این وضعیت فاجعه آمیز انجامیده است، مرا بر آن داشت که تز ها، پیش نهاده ها، رخدادها و ارقام آماری مرجع ایشان را از نزدیک بررسی کنم. نتیجه راست آزمائی شیوۀ برخورد، تز های مرکزی، مفروضات و ارقام آماری بنیانی شان متاسفانه منفی است. در نوشتۀ زیر هم کلیات تحلیل و هم تک تک نکات مقالۀ ایشان را در بوتۀ سنجش نهاده ام.

نظارت و تنظیم بازار مالی یا رها کردن آن به حال خود؟

اینکه دولت مقصر بحران کنونی آست آقای اسدی درست می گوید، منتها نه به عللی که ایشان برشمرده اند بلکه درست بر خلاف آن ها: عدم دخالت دولت (دولت به معنای اعم کلمه). رها کردن بازار، به ویژه سرمایۀ مالی به حال خود و باور داشتن مطلق گرایانه به قدرقدرتی بازار در توانائی خودساماندهی اش، کار را بدینجا کشانده است.

دولتمردان چه میگویند؟

اکنون دیگر تقریبأ همۀ دولتمردان ودولتزنان مدافع سر سخت بازار افسار گسیخته مانند جرج بوش رئیس جمهور ایالات متحدۀ امریکا، نیکلا سارکوزی رئیس جمهور فرانسه، آنجلا مرکل صدراعظم آلمان و سیلویو برلوسکنی نخست وزیرایتالیا بر فقدان سیستم هدایت و تنظیم و کمبود مقرارت برای کنترل سرمایۀ مالی اذعان دارند. برای نمونه جرج بوش میگوید: “به محض اینکه ابن بحران برطرف شد زمان به روزکردن ساختار تنظیم و هدایت مالی مان فراخواهد رسید. اقتصاد جهانی سدۀ 21 مان عمدتأ بوسیلۀ قوانین کهنۀ قرن بیستم تنظیم میشوند. اخیرأ مشاهده کردیم که چگونه یک بنگاه میتواند آنچنان عظمتی بیابد که شکستش کل سیستم مالی را در مخاطره بیندازد.”(8)

اقتصاد دانان چه میگویند؟

فزون برین جمعی از نامدارترین اقتصاد دانان جهان امروز مانند جوزف استیگلیتز(Joseph Stiglitz)، پل کروگمن(Paul Krugman) برندگان جایزه نوبل اقتصاد، جاگدیش بگواتی(Jagdish Bhagwati) استاد اقتصاد دانشگاه کلمبیا در نیویورک و نویسنده کتاب “ دفاع از جهانی شدن” و فرانسیس فوکویاما فقدان نهاد های نظارتی ونبودن مقرارت را به عنوان عامل اصلی وضع فاجعه آ میز کنونی ارزیابی میکنند.

برای نمونه پرفسور استیگلیتز در مصاحبۀ با روزنامۀ آلمانی زبان فرانکفورتر آلگماینه(FAZ online) (1)در پاسخ به این پرسش که “ ایا هم اکنون روند بسر رسیدن وال استریت آغاز شده است؟” میگوید: “این بیشتر پایان یک مدل دادوستد فاجعه آمیز است. و پایان یک ایدئولوژی مبنی بر اینکه بازار های آزاد و فارغ از مقررات تنظیم کننده همیشه کارآمدی دارند. اینها تنها برای بخشی از جامعه کارآمدند. سیستم مالی( امّا) اساسأ برای کارآمدی (کل) یک اقتصاد است. اما اکنون پدیدۀ زیرورو کننده ای را مانند بحران بزرگ سال های 30 تجربه میکنیم”.

در آنزمان این ایده که بازار ها خود به خود سامان میدهند بگورستان سپرده شد و دولت تصمیم گرفت که بیشتر دخالت کند. وال استریت دوباره برخواهد خاست. پرسش اینست که با چه چهره ای: “به عنوان یک سیستم ناکارآمد یا چیزی که برای مان یک اقتصاد پویا به ارمغان آورد.”

و یا در پاسخ به این پرسش که “ کی در بوجود آمدن این بحران مقصر است؟ میگوید: “… به نظر من در مجموع علّتش کمبود مقررات تنظیم کننده بود….” (1)

فرانسیس فوکویاما نیز در این مورد میگوید: “با تکرار وِرد کاهش دولت، واشنگتن در تنظیم وتدوین مقررات برای بخش مالی کوتاهی کرد و بدینوسیله اجازه داد که لطمات عظیمی به دیگر بخش های جامعه وارد شود.”(22)

چه حادثه ای رخداده است؟

در دوران پیش از جهانی شدن پرشتاب (سالهای هشتاد ) اقتصاد دولت های ملّی- یا به اصطلاح جدید دولت ـ ملت ها- با برقرار کردن مکانیسم های تنظیم و هدایت از شدّت زیاده روی ها و اعوجاجاتی که در زندگی بازار نهفته است میکاستند.بدیهی است که در اینچنین سیستم ها ی کم و بیش بسته بر پا کردن چرخه های تنظیم و هدایت (Feedback) و یا تدوین مقررات(Regulation) در گسترۀ اقتصاد آسانتر شدنی است. فزون بر این دولت- ملتها در طول تاریخ مکانیسمهای بر پا کردن چرخههای تنظیم و هدایت اقتصاد را آموخته و تجربه کرده بودند( تاسیس بانک مرکزی کم و بیش مستقل برای تنظیم سیاست مالی و پاسداری از ارزش پول، قوانین گمرکی برای حمایت از بازار داخلی، قوانین مالیاتی، سیاست یارانه ای و غیره).

پس از باز شدن مرزهای اقتصادی کشورها به روی کالا و سرمایه در نتیجه جهانی شدن و گسترش تقسیم کار در جهان، و آمیختن بازارها به یکدیگر اقتصادشان تبدیل به سیستمهای کم وبیش باز و درهم تنیده شده اند.

در شرایط جهانی شده میبایست برای بازار گستردۀ جهانی مکانیسم های تنظیم و هدایت کنندۀ نوینی آفریده و آزموده میشدند که بتوانند پایداری همۀ سیستم را برقرار و حفظ کنند.

طبیعتا تک دولتها در چنین سیستم گشوده ای امکان تنظیم و هدایت کردنشان محدود میشود؛ دیگر اهرم های سنتی کنترل اقتصادی را در اختیار ندارند و از این روی وجود نهاد های تنظیم و هدایت کننده جهانی ضرورت پیدا میکنند.بدیهی است که در سیستم اقتصاد جهانی شده از یکسو به سبب تازگی، کلانی و بغرنجی و از دیگر سو به خاطر گوناگونی سلائق و منافع کشور های دخیل در آن، برقرار کردن چنین چرخۀ تنظیم و هدایت کنندۀ جهانشمول عملی است بس مشکل و خطیر که بر پا کردنش به ارادۀ جمعی بین المللی و آزمودنش به زمان نیاز دارد.

امّا چنین اراده ای به علّت همزمانی فرادستی ایدئولوژی نئولیبرالی در غرب که به ویژه در چهره ریگانیسم و تاچریسم تجلی یافته بود، وجود نداشت. در این دوران نه تنها کسی بفکر هدایت، تنظیم و تدوین مقررات برای روند جهانی شدن در حال تکوین نبود بلکه با اعتماد کورکورانه به نیرو های خودسامان ده بازار، جریانهای پرتوانی در غرب پرخاشگرانه به دولت ستیزی و مقررات زدائی بی کرانه پرداخته بودند.

اینکه علل اصلی بحران در فقدان مقررات هدایت و تنظیم برای شرایط نوین از یکسو و زدودن مقررات موجود از دیگرسو بوده است نه تنها مورد تائید دانشمندان برجستۀ اقتصاد چون جوزف استیگلیتزو پل کروگمن (برندگان جایزۀ نوبل) و جاگدیش باگواتی استاد اقتصاد دانشگاه کلمبیا و نویسندۀ کتاب “دفاع از جهانی شدن” قرار گرفته اند بلکه حتی مسببان وضع موجود چون جرج بوش، سارکوزی، مرکل و براون نیز بدان اذعان دارند. حتی سرمایه دار بزرگی چون جرج سوروس نیز در مورد افسارگسیخته گی سرمایۀ مالی اخطار داده است. مثلأ پرفسور بگواتی در مصاحبه اش با روزنامۀ دی پرسه (Die Presse) چاپ وین در 8 اکتبر 2008 (2) نسبت به “سرمایۀ مالی وحشی شده” هوشیار میدهد و آنرا با آتش تشبیه می کند که با کنترل شده اش میتوان “بک شنیتسل لذیذ” پخت و با کنترل نشده اش کل خانه را آتش زد.

نتیجه اینکه در ها برای سوء استفاده از سرمایۀ مالی و بهره گرفتن سوداگرانه از آن، نه به عنوان پشتیبان اقتصاد واقعی (تولیدی) بلکه برای بورس بازی و افزایش سود سرمایه فارغ از زمینۀ اقتصاد واقعی، گشوده شد. سرمایه مالی که خود را از زمینۀ اقتصاد واقعی گسسته بود با پرسه زدن پیرامون گیتی به سود های های هنگفتی دست می یافت. بروایت پرفسور استیگلیتز (3) “آنچه که در موقعیت کنونی موجب برآشفتگی بسیاری از آمریکایی ها شده است اینستکه آنهایی که با رفتار بی ملاحظۀ خود بویژه در سه سال گذشته درآمدها و مزایای کلانی را بجیب زده اند ـ بخاطر آورید که بخش مالی مولد سی در صد سود شرکتها بوده است ـ حالا به هزینه ی مالیات دهندگان باران پول نثارشان بشود.“

به عنوان قطرۀ کوچکی از دریا شایان ذکر است: به روایت اندرو راس سورکین (Andrew Ross Sorkin) نقل شده توسط روزنامۀ اتریشی استاندارد(Der Standard) از نیویورک تایمز (4) دستمزد و پاداش کارکنان بانک گلدمن ساکس(Goldman Sachs) در سال 2006 رقم 16.5 میلیارد دلار بوده است که معنی اش اینست که میانگین درآمد کارکنان این شرکت از منشی ساده تا رده های بالا 623418 دلار در سال بوده است( برای باهم سنجی باید خاطر نشان کنم که میانگین درآمد سرانۀ کار کنان در کل جامعۀ ایالات متحدۀ امریکا در سال های 2001 و 2002 به ترتیب 36219 و 36764 دلار بوده است(5) ). در همین مقاله آقای سورکین میافزاید: “در سیستمی که سود های کلان پاداش های کلان و زیان های کلان نیز، هر چند که کمتر، اما باز هم پاداش هائی به ارمغان می آورند، ایا میتوان وال استریت را به خاطر تن دادن به ریسک های بزرگ به امید گرفتن پاداش های بزرگ سرزنش کرد؟”

بدیهی است که چنین عملکردی نمی تواند تا ابد ادامه باید. نتیجه اش نوسانات بی رویه در بازار های مالی جهان بود که پیآمد های فاجعه آمیزش نخست در سال 1997-98 به صورت فروپاشی بازارهای مالی شرق آسیا ( کشور های تایگر) از اندونزی تا کره جنوبی و سپس در سال 2000 با ترکیدن حباب “اقتصاد نو” یا باصطلاح اقتصاد “دات کام” و اکنون با ورشکستگی بانک ها در سراسر جهان تجلی یافته است.

آقای اسدی چه میگوید؟

آقای اسدی به جای اینکه به این مشکل که همانا لگام گسیختگی بازار مالی جهانی است بپردازد تنها به یکی از نشانه های کوچک بروز این بیماری اشاره میکند آنهم بر مبنای داده هائی نادرست.

آقای اسدی نقش موازنه منفی پرداختهای ایالات متحده امریکا که ابعاد کیهانی بافته است، نقش وداع با برتن وود(Bretton Woods) (برداشتن طلا به مثابه پشتوانۀ پول)، و پیامد لغو گلاس-سیگال (Glass-Seagall Act) (الزام جدائی بانک های سرمایه گذاری از بانک های عادی دادوستدی) در تکوین بحران کنونی نادیده می گیرد.

ایشان فراموش می کنند که، به روایت خودشان در همان مقاله، حجم سرمایۀ مالی در گردش جهانی “شش بار” بزرگتر از سرمابۀ تولیدی است. ایشان در نظر نمی گیرند که حجم معاملاتی که بر روی ابزارهای مالی به نام مشتقات(Derivative) که کمتر کسی از چون و چند عملکردشان خبر دارد، از 106 تریلیون در سال 2002 به 531 تریلیون در سال 2008 افزایش یافته است(10). جرج سورس سوداگر بزرگ بورس آمریکائی در معاملاتش از این مشتقات استفاده نمی کند و براین عقیده است که “ما واقعأ نحوۀ عملکرد آنها را نمی فهمیم”(10) و یا وارن بافت (Warren E. Buffett) میلیاردر معروف آمریکائی این مشتقات را “اسلحۀ کشتار جمعی که با خود مخاطراتی را حمل می کنند که هرچند هنوز نهفته هستند امّا بالقوه مرگبار اند”(10) می نامد.

چرا چنین “سلاحی” باید بدون کنترل کافی در دست سوداگران قرار گیرد؟

نظر به اینکه نه تنها نحوه پرداختن ایشان به موضوع جای بسی تأمل دارد بلکه عدم دقتشان در بکاربردن مفاهیم ونداشتن وسواس در گزینش درست و راست آزمائی داده ها و ارقام به کژی نتیجه گیری منجر شده است، در زیر کوشش میکنم که مبانی استدلالات آقای اسدی و داده های ارائه شده از سوی ایشان را اندکی از نزدیک تر راست آزمائی و ارزیابی کنم:

آقای اسدی مینویسد: “بحران مالی که ایالات متحده آمریکا را درنوردید و حالا به تدریج به سراغ اروپا هم می رود، باعث اندوه و نگرانی بنگاه های مالی که وام آسان داده بودند و خانوارهایی که وام های آسان نامتناسب با درآمد دریافت کرده بودند، شد. بدیهی است بنگاه و خانواری که پول و خانه از دست دهند اندوهگین و نگران باشند.”

ایشان بحران جهانشمول مالی جاری را به این خلاصه میکند: “بنگاه های مالی که وام آسان داده بودند و خانوارهایی که وام های آسان نامتناسب با درآمد دریافت کرده بودند”.

جای بسی شگفتی است که چرا آقای اسدی اینهمه ارقام کلان اقتصادی را که این روز ها در دسترس و مورد گفتگو هستند به وام های برای خانواده های کم درآمد فرو کاسته است.

اکنون ببینیم ارقام آماری اقتصاد چه می گویند: “حجم کل اعتبارات خانه سازی در ایالات متحده امریکا پیرامون 12 هزار میلیارد دلار (یا 12 تریلیون) براورد شده است (6). نیمی از آن ( 6 تریلیون) از طریق دو بنگاه فردی مک((Freddie Mac و فانی مه(Fannie Mae ) تامین شده اند. از این مبلغ تنها 1.3 تریلیون دلار ( یعنی تقریبأ 10% ) از جملۀ وام های پرداخت شده به افراد کم درآمد( بی پشتوانه)محسوب می شود (6) ( subprime mortgage). از این میان در ماه آگوست 2007 16% (6) و درمه 2008 حدود 25% وام گیرنده گان قادر به پرداخت اقساط خود نبوده اند، یعنی حداکثر حدود 0.3 (سه دهم) تریلیون دلار از وام ها ( یعنی تنها 2.5% (دو و نیم در صد کل وام های مسکونی) در معرض عدم توانائی بازپرداخت بوده اند. بنابراین کل بحران را به این معضل فروکاستن جای بسی تردید دارد. در اینجا اشاره به کفتۀ آقای بن برنانکی(Ben Bernanke) رئیس بانک مرکزی ایالات متحدۀ امریکا موسوم به فدرال رزرو در سخنرانیش در اکتبر 2007 (7) ساده انگاری نویسنده را نمایان میکند. آقاس برنانکی میگوید: “بازار وامهای بی پشتوانه (subprime mortgage) نسبت به ابعاد عظیم بازار مالی جهانی کوچک است. پس چرا اثر تحولات در بازار وامها بی پشتوانه بر آن این اندازه عظیم است؟” و اندکی بعد میگوید که “تحول در بازار وام های بی پشتوانه شاید بیشتر یک محرک این اختشاشات بازار مالی باشد تا علت بنیانی آن” (7).

آقای اسدی این سهم ده در صدی وام های کم پشتوانه را مسبب حباب میداند و فراموش می کند که بخشی بس بزرگتر از این وام ها به مقاصد سوداگرانه و نه برای احتیاجات شخصی در مستقلات سرمایه گذاری شده است. مثلأ در حالیکه نرخ کاهش کل معاملات خانه در سال 2006 در آمریکا 1⁄4% بوده است همین نرخ برای خانه های معطوف به سرمایه گذاری 22% بوده است(9). برای نمونه 31.6% وام های با پشتوانۀ متوسط (Alt-A) نیز نه برای مصرف شخصی که با انگیزۀ گمانه زنی سوداگرانه صورت گرفته است.

یا به عنوان نمونه ای دیگر، 22% کل خانه های خریداری شده در کل بازار ایالات متحدۀ آمریکا و از جمله 85% آپارتمان های ( کاندیمینیوم های) میامی در فلوریدا با هدف سوداگری و نه برای زندگی شخصی ساخته شده اند(19). یعنی که عامل گمانه زنی سوداگرانۀ بی در و پیکر نقشی بس بزرگتر بازی کرده است.

آقای اسدی مینویسد: “اما راستی کدام صاحب کسبی است که به راحتی با کسی داد و ستد کند که توان مالی کافی ندارد و خطرپذیر است؟”

ایشان در نظر نمی گیرند که وام های بی پشتوانه(subprime) با نرخهای بهره ای که اقلأ 6% بالاتر از نرخ بهرۀ مرجع(LIBOR) و وام های با پشتوانۀ متوسط(موسوم بهAlt-A) 3% بالاتر از آن بوده اند(11)( خاطر نشان میکنم که این به اصطلاح margin در اتریش پیرامون 1% است). فزون براین به علت متغییر بودن نرخ بهره وام دهندگان میتوانسته اند هر شش ماه یا یکسال نرخشان را باز هم به بهره ای بالاتر افزایش دهند(11). این بدان معنی است که وام دهندگان در انتظار سودی کلان که از این معاملات در کوتاه مدت عایدشان میشده از مخاطرات و ریسک های دراز مدتش چشم پوشیده اند. اینجاست که مقررات میتوانستند از ایجاد چنین ناهنجاری ها جلوگیری کنند. البته وسوسه اینکه نظر به تجربۀ تاریخی سوداگران براین گمان هستند که به گفتۀ پل کروگمن “سود ها خصوصی برده میشوند و زیان ها به جامعه تعلق میگیرد”(12) مزید بر علت و باعث گستاخی شان در ریسک پذیری می شود.

آقای اسدی می نویسد: “نخست اینکه این حباب عمدتا در ایالاتی ترکید که دولت شان ضوابط و قوانین بسیاری برای بازار مسکن وضع کرده بود. دولت این ایالات، ساخت و ساز خانه در نواحی اطراف شهرها، به اسم دفاع از روستاها را محدود و ممنوع کرده بود، مانند آریزونا، کونکتیکات، فلوریدا، مری لند، رودآیلند و واشنگتن. قوانین دولتی جلوگیری از خانه سازی، حالا به درست یا نادرست، در عمل باعث محدود شدن عرضه خانه سازی شد و شرکت های ساختمانی برای پاسخگویی با مشکل روبرو شدند. روشن است هر وقت عرضه قادر به پاسخگویی تقاضا نباشد، قیمت ها به سرعت افزایش می یابند، کمااینکه در حدود سال 2000، قیمت مسکن در بسیاری از ایالات آمریکا چند برابر شد.”

اکنون به امار مندرج در سایت فدرال رزرو مراجعه کنیم(13): نخست اینکه رفتار این چند ایالت نامبرده از جانب آقای اسدی در مورد وام های بی پشتوانه با بسیاری از دیگر ایالت های مهم امریکا تفاوتی در خورتوجه ندارد. برای نمونه میانگین تعداد خانه هائی که به کمک وام های بی پشتوانه در 6 ایالت نامبرده خریداری شده اند 24.8 از 1000 خانه است در حالیکه برای ایالت های کالیفرنیا، نوادا، میشیگان، ایلینوی، اوهایو و تنسی نیز این میانگین 25.3 است(13). دوم اینکه حجم کل وام های بی پشتوانه که باز پرداخت نشده اند در 6 ایالتی که آقای اسدی ذکر کرده است، پیرامون 8.3 میلیارد دور میزند که 0.07% حجم کل وامهای مسکن امریکاست. اگر تحلیل آقای اسدی درست میبود و چنین رقم ناچبزی بحران عظیم مالی جهانی را بوجود آورده باشد این خود نشانی از ناپایداری سیستمی است که بر مبنای بازار مالی لگام گسیخته (نه بازار آزاد) بر پا شده است.

فزون برین آقای اسدی میگوید که بهای خانه در “حدود سال 2000” چند برابر شده است. ببینیم ارقام آماری چه میگویند:” به روایت اکونومیست(14) بهای خانه در ایالات متحدۀ امریکا بین سال های 1997 تا 2006 یعنی در 9 سال تنها ! 124% ( متوسط سالیانه رشد 13.8%). معلوم نیست آقای اسدی ارقام چندبرابر شدن را از کجا به عاریت گرفته است.

آقای اسدی مینویسد: “در همان دوران، کنگره ایالات متحده به وزارت مسکن و توسعه شهری (Department of Housing and Urban Development) اجازه اداره مستقیم شرکت (Fannie Mae and Freddie Mac) را داد تا از طریق سیاست نرخ بهره، خانوارهای کم درآمد بیشتری را صاحب خانه کند. وزارت خانه هم شرکت های نامبرده را تشویق کرد که رهن و وامی را که بنگاه های مالی به خانوارهای کم درآمد داده بودند، بازخرید کند. وام های مسکنی که توسط دولت و از طریق دو شرکت نامبرده تضمین شدند، در حدود 6000 میلیارد دلارند. بنگاه ها که با تضمین دولتی خیالشان راحت شده بود، اعطای وام های آسان خود را به خانوارهای کم درآمد گسترش دادند. آن ها هم در همان حد وام های تضمین شده دولتی، یعنی در همان حدود 6000 میلیارد دلار به طور خصوصی وام مسکن دادند. بعد هم همان اتفاقی افتاد که شرحش پیش از این آمد.”

در این مورد میتوان خاطر نشان کرد که:

1- دو بانک فانی مه و فردی مک از سال 1968 خصوصی شده اند و دولت امریکا نقش مستقیمی در آن ها نداشته است(15). تازه امسال در 7 سپتامبر 2008 به علت بحران و تشنجات بازار های مالی و خطر ورشکستگی به ازاء کمکی هنگفت که از سوی دولت به آن ها عرضه شد، تحت کنترل مستقیم دولت درآمدند.

2- تا این تاریخ نیز هیچ نهادی هم وامی را تضمین نکرده است (21) - نه دولت و نه این دو بانک رهنی- بلکه این توهم بوجود آمده بود که گویا تولیدات مالی بغرنجی بنام asset(mortgage) backed securities باندازۀ کافی متضمن وام ها هستند (16).از آنجا که بانک ها از مکانیسم کار این مشتقات (Derivative) اطلاع کافی نمی توانستند داشته باشند قضاوتشان را به آژانس های ارزیابی اعتبار (rating agency ) واگذار کرده بودند(که خود حدیث مفصلی است).

احتمالأ آنچه که آقای اسدی به عنوان “بازخرید” وام های کم درآمدها مطرح کرده است چیزی جز تامین اعتبار (refinancing) نیست که همۀ بانک های وام دهنده می کنند. البته به علت نزدیی این دو بانک به دولت و مزایایی ( معافی مالیاتی، یارانه) که برایشان قائل بود اعتبارشان از طرف آژانس های ارزیابی اعتبار(rating agency) خوشبینانه ارزیابی میشدند و میتوانستند آسانتر تأمین اعتبار کنند.حجم وام بی پشتوانه (subprime) نیز همانگونه که در بالا ذکر شد بخشی بس کوچک از کل وام ها بوده است.

آقای اسدی میگوید: “تولید ثروت با بازار است و بستر سازی حقوقی و انتظامی آن با دولت.”

”اما برخی ها اصل مقررات زدایی به معنی کنار رفتن دولت از فعالیت اقتصادی را باعث به وجود آمدن این بحران معرفی می کنند. حقیقت این است که اقتصاد بازار بنیاد هرگز بدون مقررات نبوده است. از همکارانی که در غرب تخصص خود را در حقوق تجارت گرفته اند، بپرسید.”

آقای جمشید اسدی در ادامه میگوید: “آنچه که به نام مقررات زدایی (Deregulation) در ادبیات اقتصادی سال های 1980 میلادی بر سر زبان ها افتاد و بعد رایج شد، بیش از هر چیز به معنی کنارگذاردن انحصارات دولتی در اقتصاد و فرصت دادن به کارآفرینان بخش خصوصی بود. چه کسی با این نوع مقررات زدایی مخالف است؟”

در اینجا نیز ایشان در بکاربردن مفاهیم پاکیزگی مفهومی را رعایت نمیکنند و مثلأ بازار را که ابزار توزیع ثروت است به جای ابزار تولید ثروت معرفی کرده اند و ظاهرأ خصوصی سازی (privatization) و مقرررات زدائی (deregulation) را با هم اشتباهأ هم ارز پنداشته اند.

و امّا مشکل امروز سیستم مالی جهانی نتیجۀ خصوصی سازی نیست. بسیاری از بزرگان دانش اقتصاد که نامشان در بالا رفت و تعداد بیشماری از دست اندرکاران ضعف سیستم تنظیم و هدایت و کمبود مقررات را ناشی از عدم انجام اقدامات نظارتی دولت ها و نهایتأ علّت بحران مالی میدانند. مثلأدر دوران تاچر در انگلیس نه تنها خصوصی سازی انحصارات دولتی صورت گرفت بلکه بخش بزرگی از سیستم تنظیم و هدایت (regulation) اقتصاد بویژه بازار مالی نیز از میان برداشته شد.

آقای اسدی ادعا میکند: “تازه در همین مدت سیاست پولی فدرال رزرو آمریکا، با سرپرستی گرین سپن معرف آن بود که برای جلوگیری از رکود اقتصادی، نرخ بهره را پایین تر از سطحی قرار دهد که بازار به طور طبیعی تعیین می کرد. وی از همین رو، نرخ بهره را از شش و نیم در صد در ژانویه 2001 به یک در صد در سال 2003 کاهش داد.” این کاهش مصنوعی نرخ بهره، افزایش بدون توجیه سرمایه گذاری در مسکن را به دنبال داشت. جانشین گرین سپن هم با باور “رکود با من هرگز” سیاست نرخ بهره پایین تر از تعادل بازار را دنبال کرد. با این حساب بحران نتیجه کارکرد بازار می شود؟

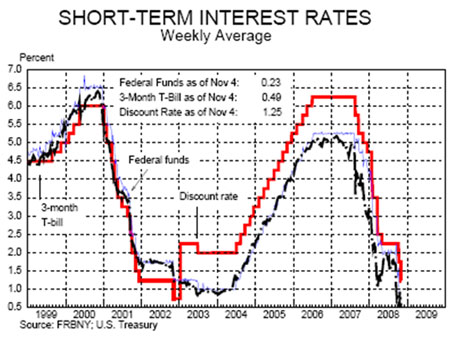

در اینجا نیز اطلاعاتی را که آقای اسدی میدهند ناقص است. ایشان از نظر دور داشته اند که بعد از 11 سپتامبر 2001 ابتدا برای جلوگیری از رکود ناشی از ابن اقدام تروریستی فدرال رزرو نرخ بهره(discount rate ) را تا سال 2002 به 1% کاهش داد و پس از آن تا شروع بحران کنونی تا حد پیش از 11 سپتامبر افزایش داد (نمودار زیر، ماخذ فدرال رزرو)(17). فزون بر این برابر با جدولی که فدرال رزرو در مورد وام های بی پشتوانه منتشر کرده است 63.4% این وامهای در سال های 2006 و 2007 که سطح بهره بالا بوده است پرداخت شده اند(20).

نمودار نرخ بهره بانک مرکزی ایالات متحدۀ

اhttp://www.newyorkfed.org/research/directors_charts/ipage19.pdf

وانگهی گرین اسپن را به عنوان نشانۀ زیاده روی دولت در امر دخالت در بازار دانستن دلالت بر بی توجهی به واقعیات دارد. ببینیم پروفسور جوزف استیگلیتز در پاسخ به این پرسش روزنامۀ آلمانی Berliner Zeitung در 9 اکتبر 2008 (18) که چه خطائی در کار نظارت بانکی امریکا صورت گرفته است و در بارۀ نقش گرین اسپن چه میگوید: “ از یک سو موضع بنیاد گرایی بازار بسیار شایع بود، که مبنی بر آن بازار همواره بهترین نتیجه را به بار خواهد آورد و اینکه کنترل دولتی در کار نباید باشد، چون که دولت تنها سد راه بازار است. از سوی دیگر کنترل کنندگانی به خودی خود وجود دارند، کسانی که در راس ادارات کنترل می نشینند. در «آلن گرین اسپان» ما یک رئیس بانک مرکزی داشتیم که او از آزادی سازی (یعنی از عدم کنترل دولتی ) جانبداری می کرد و حتی حاضر نبود ابزارهایی را که در اختیار داشت بکار گیرد.“

پرفسور جاگدیش باگواتی از مجموعۀ خزانه داری وال استریت(Treasury-Wall-Street-Komplex) سخن می گوید و وزیران خزانه داری امریکا را چون هنری پالسن تقریبأ همیشه مردان وال استریت و تلویحأ مجری سیاست های آن در دولت میداند(2).

نتیجه اینکه:

1- بحران کنونی زائیدۀ بازار بی در و پیکر و افسار رها شده است. بازار که وجودش ضروری است میتواند به خودی خود هم سازنده باشد و هم ویرانگر. این وظیفۀ دولت ها است که با تنظیم و نظارت بر آن از زیاده روی هایش جلوگیری کنند؛عملی که در اثر فرادستی تفکر نئولیبرالی در سه دهۀ اخیر چهره نگرفته است.

2- آقای جمشید اسدی هم شیوۀ برخوردش به موضوع آلوده به پیش داوری و ائدئولوژیک است وهم رخداده ها و ارقام نادرست و مخدوش به عنوان پایۀ احتجاجات خود برگزیده است. ایشان با سلاحی ناکارآمد به دفاع از بازار پرداخته اند. اینکه بازار آزاد برای پیشرفت و انکشاف و تکامل جامعۀ امروز بشری نه تنها ضرورت دارد بلکه اجتناب ناپذیر است، تریدی نیست. لیکن با توجه به ویژگی های بازار و تمایل نهفته در درونش به زیاده روی، اعوجاج و آشوب، چنانچه به حال خود رها شود، مشکلاتی به بار میاورد که حتی میتوانند پایه های مشروعیت اش را به چالش کشند.

بازار پرستان به یقین بهترین مدافعین بازار نیستند.

13 نوامبر 2008 برابر با 23 آبان 1387

ماخذ ها:

www.roozonline.com/archives/2008/10/post_9410.php اصل مقالۀ آقای جمشید اسدی:(1) http://www.faz.net/s/Rub48D1CBFB8D984684AF5F46CE28AC585D/Doc~EF79D68090A1F47A8ADDA232B1FD0AB67~ATpl~Ecommon~Sspezial.html

(2) Die Presse 8. Oktober 2008 , S. 29, ‚Das ist wie der Irakkrieg am Börsenparkett’, Interview mit Jagdish Bhagwati, http://diepresse.com/home/wirtschaft/international/420742/index.do?from=suche.intern.portal

(4) Andrew Ross Sorkin , New York Times, article selected for the Austrian newspaper “Der Standard” which is published as its attachment every Monday, 20. Oct. 2008 „Big Bonus May be Casualty of Wall Street Meltdown“

(5) www.bls.gov/cew/state2002.txt

(7) www.federalreserve.gov/newsevents/speech/bernanke20071015a.htm

(8) [](http://)

(9) http://money.cnn.com/2007/04/30/real_estate/speculators_fleeing_housing_markets/index.htm

(10) Peter Goodman, New York Times, article selected for the Austrian newspaper “Der Standard” which is published as its attachment every Monday, 20. Oct. 2008, “Crisis Prompts a Critical Look at a Champion of Deregulation”

(11) www.newyorkfed.org/regional/techappendix_spreadsheets.html

(12) http://www.nytimes.com/2008/07/14/opinion/14krugman.html?_r=2&oref;=slogin&oref;=slogin)

(13) [](http://)

(14) www.economist.com/specialreports/displaystory.cfm

(15) de.wikipedia.org/wiki/Fannie_Mae

(16) [](http://)

(17) www.newyorkfed.org/research/directors_charts/ipage19.pdf

(19) en.wikipedia.org/wiki/Subprime_mortgage_crisis

(20) www.newyorkfed.org/regional/subprime.html

(21) de.wikipedia.org/wiki/Fannie_Mae

(22) Francis Fukuyama, NEWSWEEK magazine, issue dated Oct 13, 2008, http://www.newsweek.com/id/162401